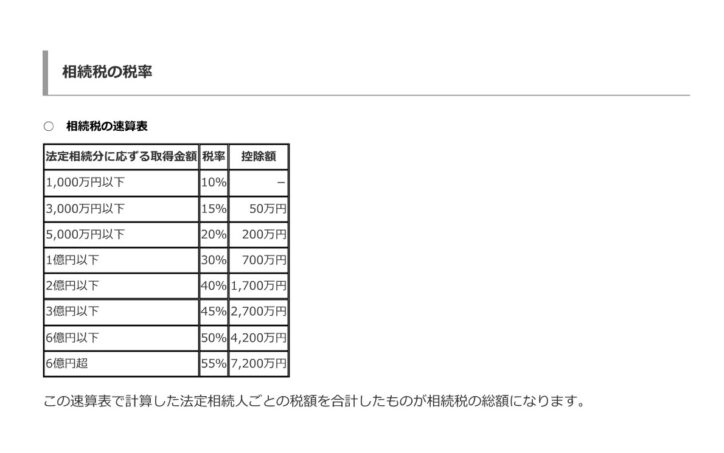

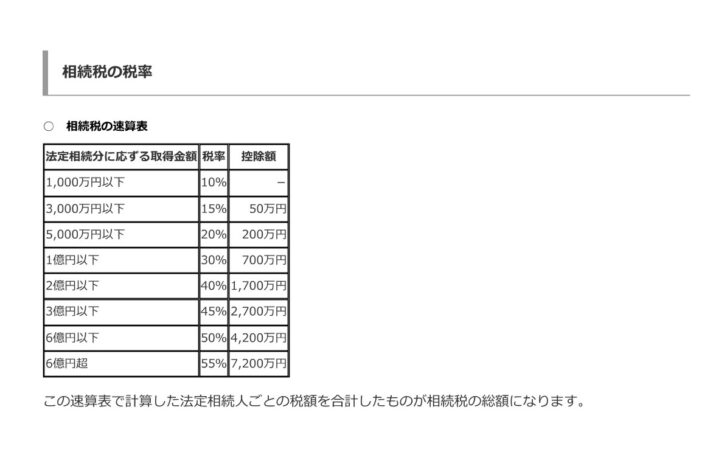

相続税の税率をご存知ですか。国税庁のホームページから抜粋した税率表です。

相続人1人の場合、1,000万円でも10%で100万円の相続税がかかります。1億円ですと1億円×30%ー700万円で2,300万円かかります。

複数相続人がいる場合はこんなに単純ではないのですが、金額が大きいので今からざっくりでもどれくらい相続税がかかるか把握しておきたいと思いませんか。

このサイトでは相続税がざっくりどれくらいかかかるか3ステップで計算する方法を説明しています。

手っ取り早くシミュレーションしたい方派の下のリンクをクリックしてください。諸条件を入力すると相続税をシミュレーションできます↓↓↓↓

相続税をざっくり計算する3ステップ

- ステップ1 相続税がかかる財産の全額を計算

- ステップ2 相続税の総額を計算

- ステップ3 それぞれの相続人の相続税を計算

計算してみてこんなにかかるなら何か対策はできないかと思われる方には対策方法も紹介しています。

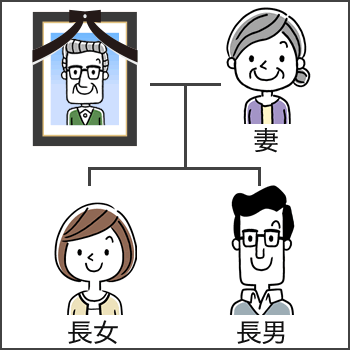

それでは下図のような家庭(山野家)のご主人が亡くなった場合の例で説明します。

(この場合、法定相続人は妻、長女、長男の3人、ご主人が被相続人)

ステップ1

相続税がかかる財産とはどんなものがあるでしょうか

相続税がかかるもの

- 預貯金

- 株式

- 保険金

- 土地

- 建物

- 自動車

- 貴金属

- 骨董品

- 家財 など

相続税がかからないもの

- 墓地

- 仏壇

- 金銭的価値の無いもの

次に相続財産から控除できるものは何でしょうか

相続財産から控除できるもの

- 借金(債務)

- 葬式費用

相続財産から控除できないもの

- 生前に購入した墓地

- 香典返し

その他、生命保険には相続税が課税されない非課税枠があります。

生命保険の非課税枠 500万円×法定相続人の数

山野家は法定相続人が3人ですので 500万円×3人で1,500万円は相続財産から控除することができます。

山野家の相続財産には次のようなものがあります

- 自宅(建物) 6,000万円

- 土地 3,200万円

- 現金(預貯金) 2,000万円

- 生命保険 1,000万円→0円(非課税枠内)

- 借金 -1,000万円

- 葬式費用 -200万円

相続財産全額 10,000万円

ステップ2 相続税の総額を計算

相続税には基礎控除という相続財産から控除できる金額があります。

相続財産>基礎控除 相続税がかかります

相続財産≦基礎控除 相続税はかかりません

それでは相続税の基礎控除の計算式ですが、

3,000万円+600万円×法定相続人の数

法定相続人は3人ですので3,000万円+600万円×3人=4,800万円となります。

相続財産は10,000万円(ステップ1で算出)ですので 10,000万円>4,800万円

10,000万円ー4,800万円=5,200万円に相続税がかかります

(相続財産が3,000万円なら 3,000万円≦4,800万円 相続税はかかりません)

次に、それぞれの相続人が法定相続分で相続したと仮定してそれぞれの相続税の総額を計算します

法定相続人については下の表を参照

山野家は上図の第1順位に該当しますので

相続人それぞれの法定相続分は

- 妻 1/2

- 長女 1/4

- 長女 1/4

相続人それぞれの法定相続税額は

相続税率は最初に示した下図を参照します

- 妻 5,200万円×1/2=2,600万円 2,600万円×15%-50万円=340万円

- 長女 5,200万円×1/4=1,300万円 1,300万円×15%-50万円=145万円

- 長男 5,200万円×1/4=1,300万円 1,300万円×15%-50万円=145万円

相続税の総額は340万円+145万円+145万円=630万円

ステップ3 それぞれの相続人の相続税を計算

実際の相続割合に合わせて相続税の総額を按分します

それぞれの相続人は実際は次のように相続財産を相続しました

- 妻 自宅6,000万円ー借金1,000万円=5,000万円 相続割合0.5

- 長女 土地3,200万円ー葬式費用200万円=3,000万円 相続割合0.3

- 長男 現金2,000万円+生命保険1,000万円(非課税枠内で0円)=2,000万円 相続割合0.2

それぞれの相続人の相続税を計算します

計算式は相続税の総額(ステップ2で算出)×それぞれ相続人の相続割合

- 妻 630万円×0.5=315万円

- 長女 630万円×0.3=189万円

- 長男 630万円×0.2=126万円

ここで配偶者には配偶者控除という控除があります

配偶者は相続財産が法定相続分または1億6,000万円以内なら相続税が0になります(相続税申告は必要)

妻の相続税315万円は法定相続分以内のため0になります。

それぞれの相続人の相続税は以下のようになります

- 妻 0円

- 長女 189万円

- 長男 126万円

相続税の総額は315万円となります。

いかがでしたでしょうか。ざっくりと言っても結構難しかったでしょうか。

3ステップに沿って順序立てて整理すれば理解できるかと思います。

他にも特例や控除の種類はあるのですが、今回は一般的な例で説明しました。

ざっくりと計算してみて普通に相続したら相続税が高額になるようでしたら、生命保険の活用や土地が相続財産にある方なら土地評価の計算の仕方で相続税を低くすることができます。

まずは家系図を整理して法定相続人が誰なのかを把握してみてはどうでしょうか。

家系や相続財産によって相続対策もケースバイケースです。

新着情報